真のステーブルコインは誰か

ステーブルコインとは、(多くの場合)1ドルの価値を維持することを目的とした暗号資産を指します。ユーザーにとってはDeFi(分散型金融)を安定的に利用するための手段、、DeFiプロトコルにとっては流動性を集めるための手段にもなります。ステーブルコインで大きなシェアを獲得することができればプロトコルの利益、トークン価格の上昇につながることが期待できます。今年リリースが予定されているGHO(Aave)、crvUSD(Curve)について取り上げます。

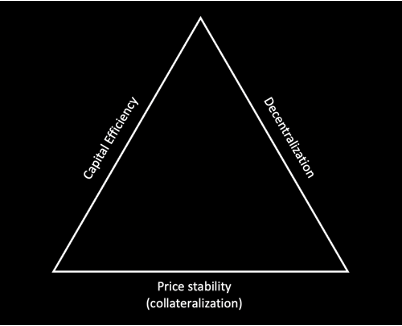

ステーブルコインのトリレンマ

価格が安定していることがステーブルコインの目標であり価値です。その上で、安心して(凍結や検閲のリスクなく)多くのユーザーに使われる必要があります。これは一般的に、ステーブルコインのトリレンマと言われています。

ほとんどのステーブルコインはフィアット(法定通貨)もしくはデジタル資産を担保に発行されています。何かを優先すれば、その他の点で妥協しなくてはいけないという問題を抱えているのです。

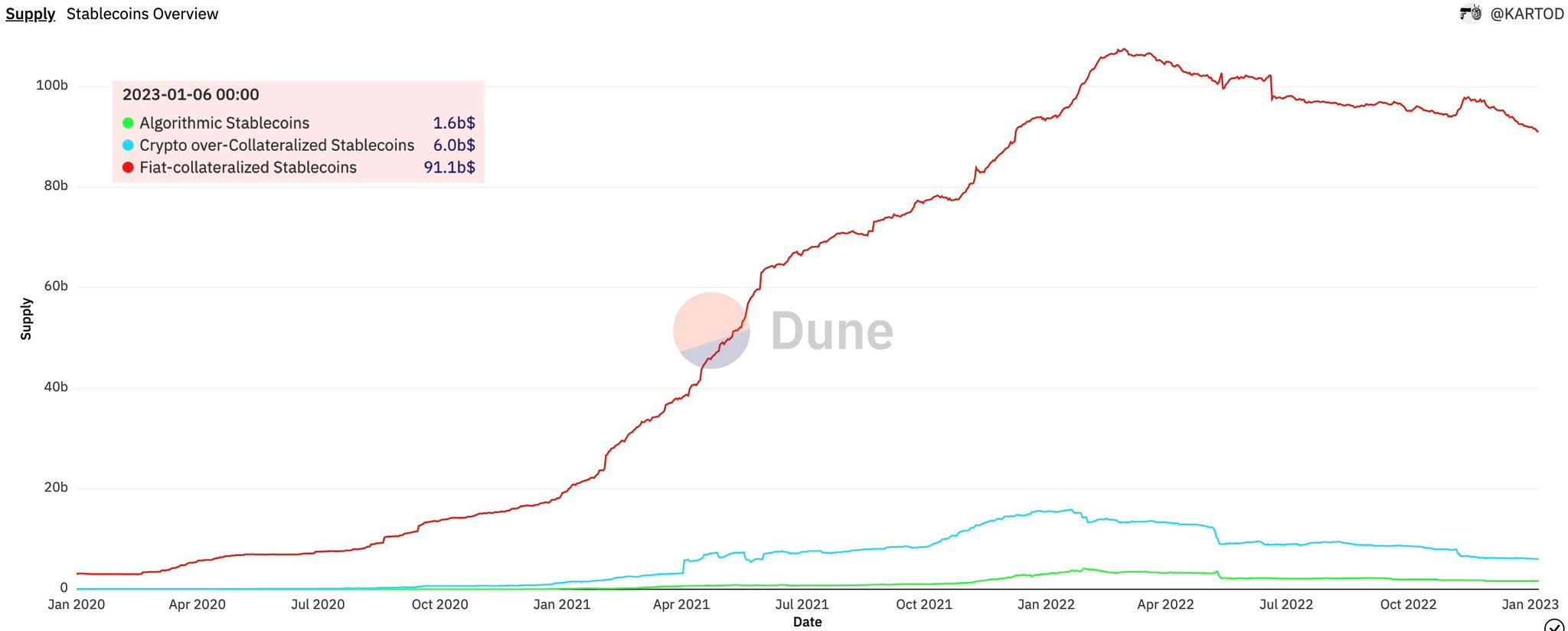

現在のステーブルコインは、上の図のようにほとんどがフィアット担保型です。1ドルを担保に1枚のステーブルコインを発行する仕組みであるため価格安定性に優れています、このモデルは、USDCを発行するCircle社やUSDTを発行するTether社に対する信用で成り立っています。

しかし、一部の発行者に信用・権力が集まることはリスクにもなります。実際に、OFACによるTornado Cashへの制裁でCircleがTCプロトコルのUSDCを凍結したり、USDTがハッキングされた$435m凍結した件は大きな議論になりました。

とは言うものの、昨年のTerra/Luna事件からも分かるようにクリプト担保型やアルゴリズム型のステーブルコインは普及するほどの完成度に至っていないのが現状です。より洗練された分散型ステーブルコインの開発が期待されています。

GHO(Aave)

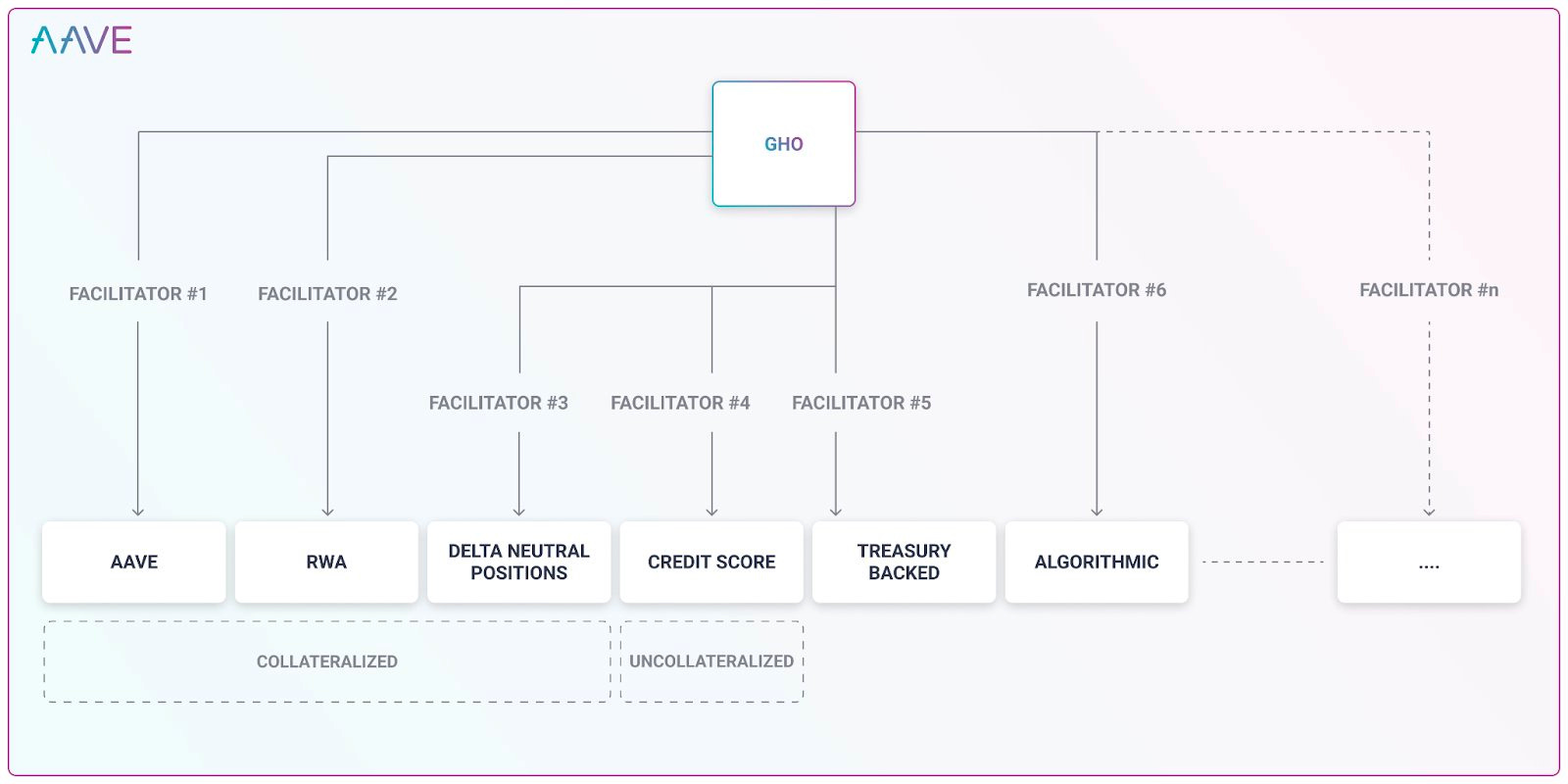

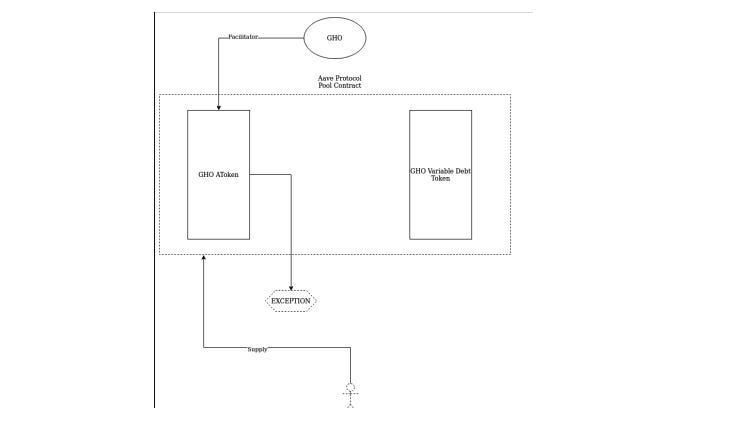

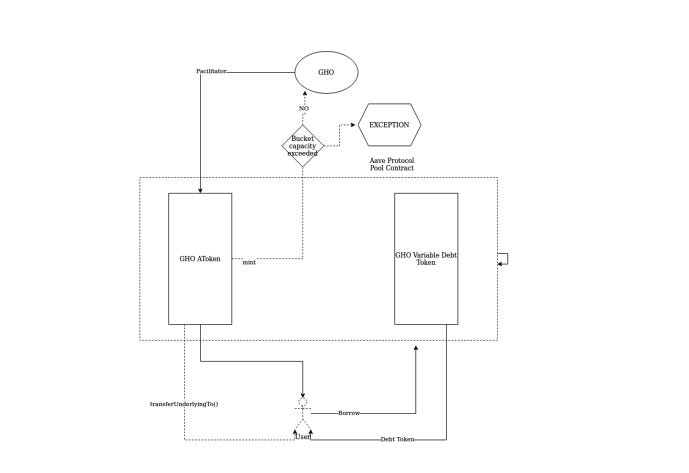

GHOはDeFiを代表するレンディングプロジェクトであるAaveが手がけるステーブルコインです。仕組みとしては過剰担保型です。GHOのシステムにはAave DAO、ファシリテーター、ユーザーの3種類の参加者が存在します。GHOを発行(ミント)・焼却(バーン)できるのはファシリテーターだけです。

Aave DAOはガバナンス投票を通じてファシリテーターを選出し、そのファシリテーターが発行できる上限量を定めます。任命されたファシリテーターも自由に発行できるわけではありません。

GHOはユーザーのリクエストに応じて発行される

Aaveに担保を有するユーザーが、GHOを借りるためにリクエストを送った時、初めてファシリテーターはGHOを発行します。そして発行した分ファシリテーターが有する発行可能量が減少します。

リクエストされた量がファシリテーターの発行上限を上回る時は、借入を行うことができません。

このように、GHOには供給サイドが存在しないので、ユーザーはAaveでのポジションを担保に、低い金利でGHOを借り入れることができます。

アービトラージで価格を安定させる

価格安定にはアービトラージを使用します。Aaveでは、オラクルに依存せず、GHOを常に1ドルに固定します。ここにアービトラージの機会が生まれます。

GHO <$1の時:市場でGHOの価格が下がった時にはAaveからGHOを借入し、市場で安く購入したGHOと共に返済することで利益が得らる。

GHO >$1の時:価格が1ドルを上回る時はAaveでGHOを借入し、市場で売却することで利益を得ることができます。

GHOに対する金利は返済の際にAave DAOのトレジャリーへと送られることになります。GHOの利用が進めばAaveの収益増加が期待されます。

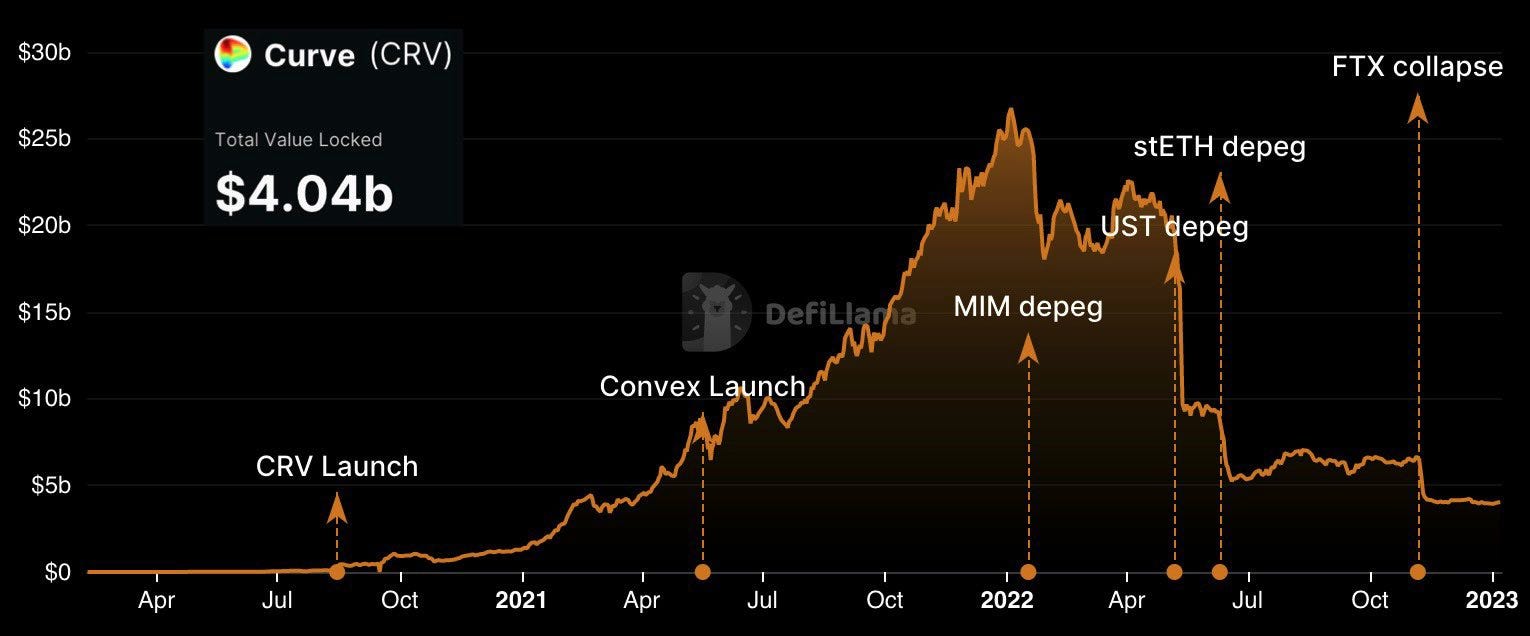

crvUSD(Curve)

crvUSDは、ステーブルコインをメインに取り扱うDEX Curveが発行するステーブルコインです。仕組みは過剰担保型です。crvUSDでは革新的な担保清算システムが追加されています。

CDP(Collateral-debt-position)担保型の問題点

GHOをはじめとしたCDP(Collateral-debt-position)担保型に共通する問題点として以下の二つがあります。

CDP担保の不良債権化

清算時の高いペナルティー

ETHなどの時価総額が大きな銘柄でも価格変動が激しく、FTXショックなどのボラティリティーが激しくなるような時には、担保が不良債権化するリスクを負うことになります。

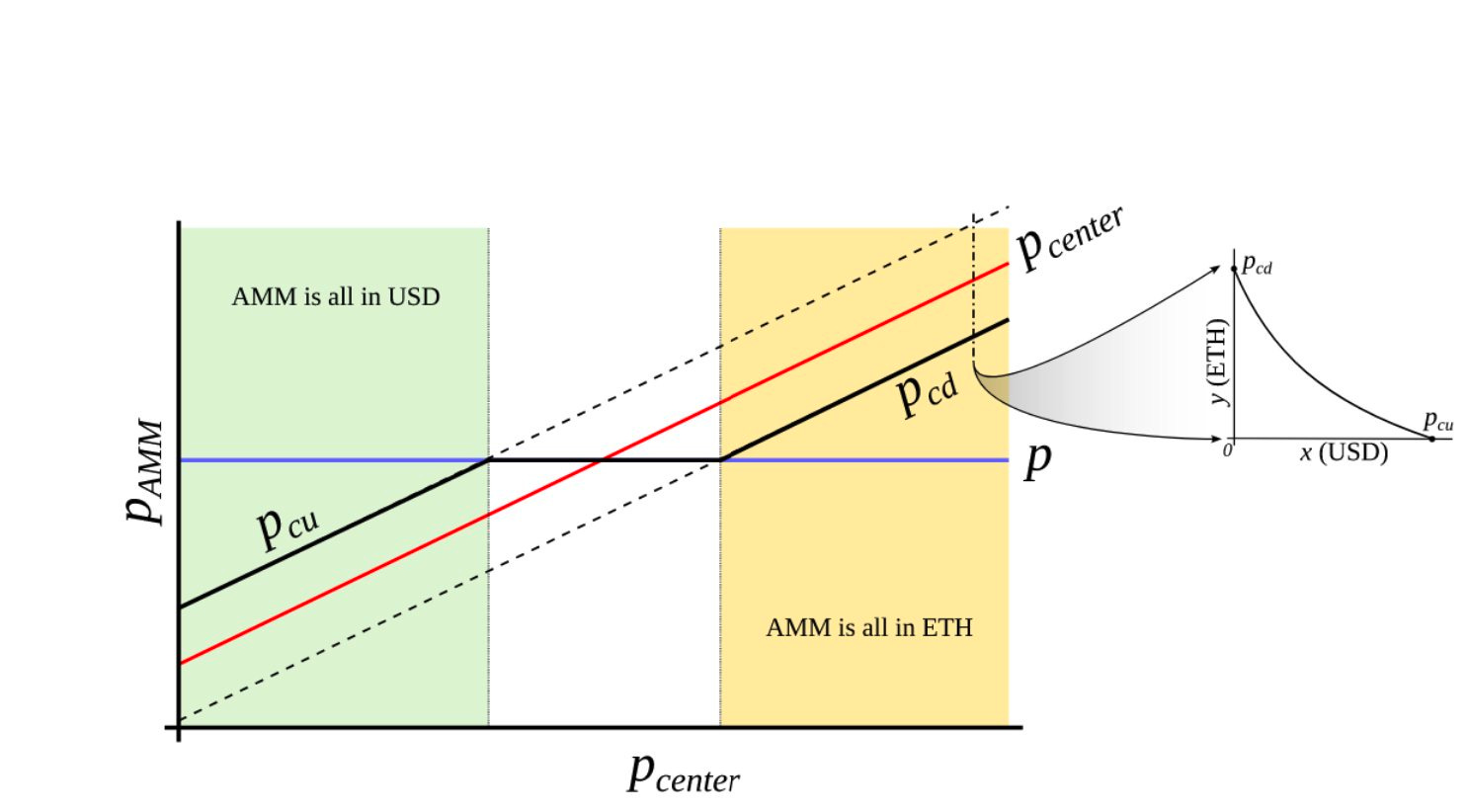

LLAMA(lending-liquidation AMM algorithmlending-liquidation AMM algorithm)が解決する

この問題を解決するのがcrvUSDで導入されるLLAMAです。

簡単に説明すると、価格に応じて ETH⇆(ETH-USD)のLP⇆USD のように担保が自動でリバランスされるようなイメージです。

ETHを例に説明すると、上の図のようになります。ETHが価格Pcdよりも高い時担保は全てETHで保持されます。しかし、価格が低下してPcrnterのレンジに入るとETHの一部が自動的にUSDに変換されETH-USDのLPポジションに変換されます。そこからさらに価格が低下すると、全てUSDに変換されます。

このように緩やかに清算を行うことで、市場でショックが起こった際に、担保提供者が損を被らないよう工夫がなされています。

ILが懸念点

CurveなどのDEXに流動性提供する際にはImpermanent Loss(IL)と呼ばれる損失が発生します。ここで詳しくは述べませんが、LLAMAがAMMの仕組みを応用して構築されているなら、ILに対してどのような対策を行うのか注目したいですね。

まとめ

DeFiを代表する2大プロジェクトがステーブルコインを発行するのは、DeFierとしてとてもワクワクします。それぞれ異なるアプローチでステーブルコインのトリレンマを解決しようとしています。この分野には他にも、Dinero(redactedcartel)やDpxusd(DPX)などさまざまなプレイヤーが参加を表明しています。これらについても情報を整理して書いていきたいと思います。

エアドロクエスト

1日1クエスト

ゼロ知識認証を用いたブリッジ-Elecctron Labs

参考資料

Dune Stablecoin overview:リンク

Stablecoin.wtf :The Stablecoin Trilemma

GHOホワイトペーパー:リンク

crvUSDホワイトペーパー:リンク

本レポートについてお気づきの点、不足している点、その他ご意見はコメントへお願い致します。

著者は本レポートに記載されている暗号通貨を保有している場合があります。本レポートは情報提供のみを目的としており、これに依拠することはできません。本レポートは、金融や投資に関するアドバイスではありません。投資に関する決定を行う前に、ご自身で調査を行い、独立した財務、税務、または法律アドバイザーにご相談ください。本レポートは、投資、ローン、商品、証券の売買や保有、あるいは投資、ローン、商品、証券、発行体に関する投資戦略や取引戦略を、直接的あるいは間接的に推奨・提案するものではありません。本レポートは、いかなる証券や商品の売買のオファーや勧誘ではありません。本レポートで提供されるいかなる情報の順序、正確性、完全性、適時性をも保証するものではありません。